BioS+

[이종혁 교수의 약가협상]⑤벨기에의 보험약가제도

바이오스펙테이터 천승현 기자

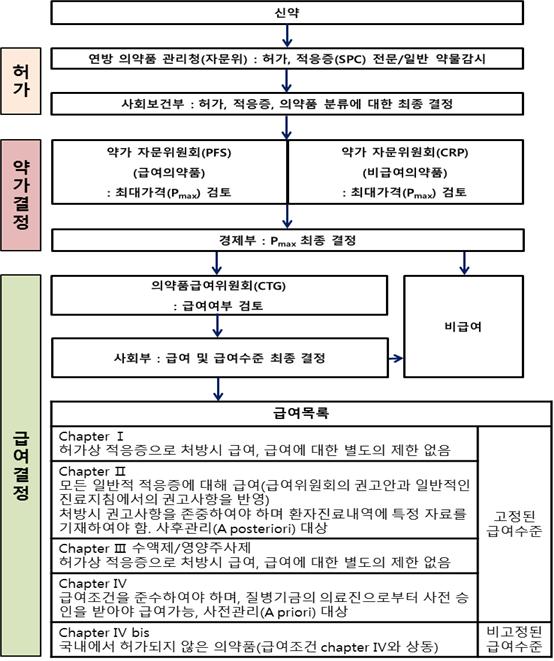

가. 신약의 등재절차

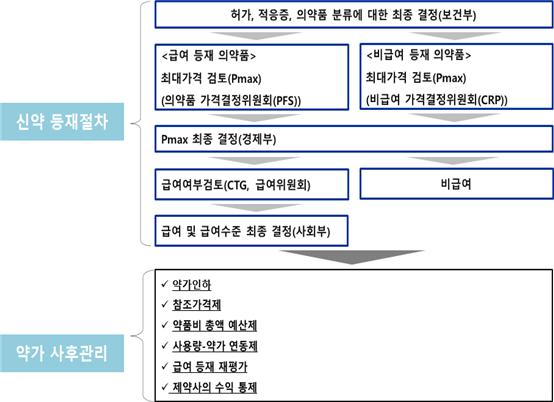

벨기에의 보험급여와 관련된 업무는 National Institute for Health and Disability Insurance(RIZIV/INAMI)에서 담당한다. 신약이 급여 등재되기 위해서는 약가와 급여를 동시에 신청해야 하는데, 약가는 경제부(Minister of Economic Affairs), 급여는 사회부(Minister of Social Affairs)에서 검토해 결정한다.

경제부는 의약품의 가격을 결정하기 위하여 산하에 약가자문위원회(Pricing committee for Pharmaceutical Specialties, PFS)를 두고, 자문위원회의 회의결과를 참고해 최대가격(Maximum Public Price, Pmax)을 결정한다. 가격결정 시에는 EU국가의 평균 공장도출하가격 및 국내 대체약제의 가격, 연구개발비, 원가, 의약품의 가치 등이 반영되며, 약가신청 이후 90일 이내에 가격을 결정한다.

약가 결정과정과 동시에 급여 결정절차도 진행되는데, 가격이 결정되면 RIZIV/INAMI 산하 의약품급여위원회(Committee for Reimbursement of Pharmaceuticals, 이하 CTG)가 제약사와 협상을 통해 급여수준(Reimbursement level)을 사회부에 제안한다.

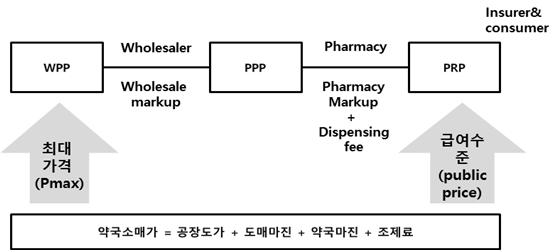

▲벨기에의 약가구조

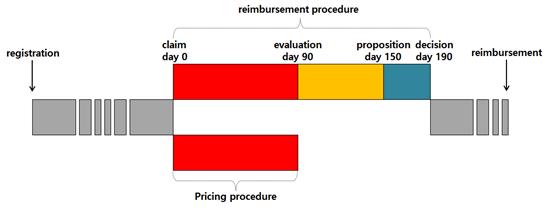

CTG는 보험기관과 보험자, 의사협회, 약사협회, 학계, 제약산업협회, 사회부, 경제부의 대표로 구성되며, 급여수준 및 급여제한 조건 등에 대한 내용을 자문한다. CTG는 급여신청 150일 내에 검토결과를 사회부에 보고해야 하고, 180일내에 사회부장관이 최종결정을 하게 된다. (그림 5-33, 34 참조) 위원회가 의사결정을 지연하거나 정해진 기한을 지키지 못하는 경우 제재가 가해지며, 제약사가 가장 최근 제시한 가격을 수용하게 된다.

▲벨기에의 의약품 가격 및 급여결정 소요기간{자료 : Pharmaceutical Pricing and Reimbursement Information Belgium (PPRI, 2008.10)}

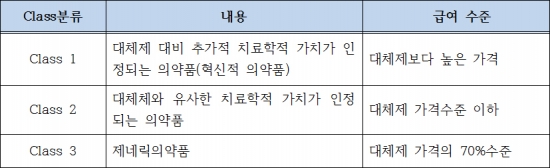

급여결정은 CTG의 의견을 바탕으로 이루어지는데, 치료학적 가치에 따라서 Class 1, 2, 3로 분류하고, 가격 및 급여수준, 임상적 중요성, 보험재정형향, 비용효과성 등을 검토하게 된다.

▲벨기에의 의약품 Class별 급여 적정성 검토사항{자료 : 주요국 약제비 관리제도 (국민건강보험공단, 2015)}

급여수준은 해당 의약품의 Class에 따라서 달라지게 된다. 즉, Class 1에 해당하는 의약품의 경우에는 추가적 치료가치가 반영돼 대체제보다 높은 가격수준으로 급여되며, Class 2의 경우 대체제의 가격수준을 초과할 수 없으며, Class 3 의약품은 대체제보다 약 30% 낮은 수준으로 급여된다.

▲벨기에의 의약품 Class분류에 따른 급여수준{자료 : 주요국 약제비 관리제도 (국민건강보험공단, 2015)}

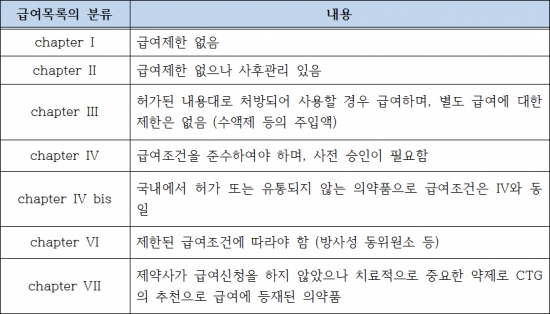

또한, 급여목록을 7개의 Chapter로 분류하여 적용하는데, Chapter1에 포함된 의약품은 허가사항대로 처방 시 급여제한이 없으며, chapter2 의약품은 사후관리 대상으로 처방 시 권고사항을 따라야 하며, 환자진료 내역에 특정사항을 기재해야 한다. Chapter 4의 의약품은 고가의 의약품들로 급여를 위해서 사전승인이 필요하다.

▲벨기에의 급여목록 분류{자료 : Pharmaceutical Pricing and Reimbursement Information Belgium (PPRI, 2008.10)}

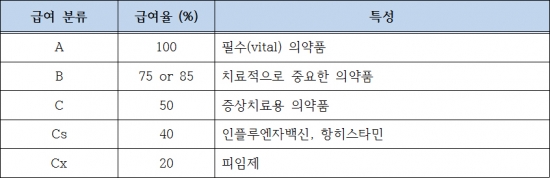

급여율은 의학적 기준에 따라 5개의 카테고리(A, B, C, Cs, Cx)로 구분되며, 이에 따라 각각 급여율이 달리 적용된다.

▲벨기에의 의약품 급여분류에 따른 급여율{자료 : Pharmaceutical Pricing and Reimbursement Information Belgium (PPRI, 2008.10)}

▲벨기에의 신약 등재절차{자료 : Pharmaceutical Pricing and Reimbursement Information Belgium (2008.10)}

나. 특허만료 시 오리지널의약품 및 제네릭의약품의 가격결정

참조가격에 포함되지 않는 제네릭의약품은 오리지널의약품 가격의 70%에 등재되며, 바이오시밀러는 제네릭의약품으로 간주하지 않아 참조가격제, 가격인하 등에서 제외된다.

다. 약가 사후관리 및 약제비 관리 정책

1) 약가인하

보험등재 후 장기간이 지난 오리지널의약품에 대하여 가격을 인하한다. 보험등재 후 12년 이상 된 성분을 함유한 의약품은 공장도가가 15% 인하되어 소매가격이 인하되며, 15년 이상이 되면 가격은 17% 인하된다. 복합제의 경우 각 성분이 12년 이상 등재된 경우에 적용한다. 이러한 가격인하는 급여목록 chapter Ⅰ,Ⅱ,Ⅳ에 등재된 의약품에 대해 6개월마다(1월1일, 7월1일) 적용된다. 다만, 혈액제제, 인슐린, 혈우병치료제, 피임제, 백신, 면역글로불린, 배당체 등은 적용을 받지 않는다.

2) 참조가격제

벨기에에서는 2001년 6월부터 참조가격제가 도입되어 시행되고 있다. 특허가 만료되어 동일성분(ATC-5)의 제네릭의약품이 등재될 경우 참조가격제의 대상이 된다. 최초 시행 시에는 동일성분 제네릭의약품의 범위를 동일성분(ATC-5), 동일함량, 동일제형으로 한정하였으나, 2005년 7월부터는 범위를 확대하여 제형 및 함량에 무관하게 동일성분(ATC-5)만을 고려하게 되어 동일한 주성분을 가진 제네릭의약품이 등재되면 해당 오리지널의약품을 참조가격제 대상에 포함시켰다. 2007년부터는 참조가격제의 대상범위가 더욱 넓어졌는데, 특허가 만료되었으나 제네릭의약품이 등재되지 않은 오리지널의약품에 대해서도 CTG의 요청에 따라 참조가격제가 적용된다. 2010년에는 참조가격제대상이 더욱 확대되어 참조가격제에 포함되어 있는 주성분의 이성체 등까지 포함하게 되었다.

참조가격제 대상이 된 오리지널의약품의 급여가격은 30% 인하되어 참조가격 수준으로 하락하게 되며, 참조가격제 대상의약품은 연간 4회 갱신한다. 오리지널 제품과 동일성분의 제네릭의약품이 진입하였으나 ATC 코드가 다른 경우 오리지널 제품이 주사제인데 제네릭의약품이 주사제가 아닌 경우에는 오리지널 제품이 참조가격제에 포함되지 않는다.

3) 약품비 목표관리 (약품비 총액예산제)

2002년부터 급여의약품의 약품비총액을 관리하기 위하여 환급제도가 운영되고 있다. 매년 보험자, 의료공급자, 정부가 협상을 통해 다음 해의 약품비 예산목표액을 설정한다. 정해진 목표금액은 분기별로 모니터링되며, 목표를 초과할 가능성이 커지면 본인부담 인상 또는 수가조정 등의 조치를 취한다.

제약사들은 전년도 매출액의 일정 비율을 사전에 환급액으로 지불하고, 다음 해에 실제지출액을 산정하여 사전에 예측한 금액과의 차액을 결정한다. 실제지출액이 사전 예측금액을 초과한 경우 제약사는 초과분의 일부를 환급한다. 2006년에 환급제도는 ‘예비기금(Provision fund)제도’로 대체되어 1억 유로의 기금이 기업들에 의해 사전 지불되고, 이 예비기금은 당해 실제지출액이 전년도에 추정된 예상지출액보다 높은 경우 환급 시에 사용된다. 실제지출액이 추정된 예산을 초과하면 최대 1억 유로까지 100% 반환한다. 2008년부터 기업별 분담액은 예산초과가 발생하는 해의 보험상환 대상의약품 매출액을 기준으로 결정하는 새로운 제도로 대체되었다.

4) 사용량-약가 연동제

1994년 3월 관련법령에 의해 혁신적 의약품에 대해서는 사용량-약가 연동제가 시행되고 있다. 제약사와 정부의 계약에 의해 건강보험 재정지출 수준을 일정 수준 이내로 유지하고 추가비용을 제약사가 건강보험에 지불하는 조건 하에서 일부 제품의 가격상승을 허용하는 방식으로 운영된다.

5) 급여등재 재평가

2001년 12월 21일 Royal Decree에 따라 Class 1에 해당하는 의약품(혁신적 의약품)에 대해서는 최초 등재 이후 18개월~3년 내의 기간 중에 재평가가 이루어진다. 다른 Class의 의약품에 대한 재평가는 사회부 또는 급여위원회(CTG)의 요청이 있는 경우 이루어질 수 있다. 해당 제품의 급여등재 이후 그 제품으로 인한 제약사의 수익자료, EU 다른 국가에서의 급여현황과 조건, 비교임상자료, 역학자료, 경제성평가자료 등을 바탕으로 급여를 유지할 것인지 또는 급여조건을 변경할 것인지 등에 대한 결정이 이루어진다.

6) 수익통제

벨기에는 약품비 관리를 위하여 제약사의 수익통제를 실시하고 있다. 2003년 급여의약품에 의한 수익의 2%를 세금(Busquin)으로 RIZIV/INAMI에 납부하도록 하였고 1.5%를 추가 세금으로 납부하도록 하였다. 그 외 2002년부터는 각 급여의약품에 대해 연간 수수료로 1,487.36유로씩 지불하도록 하였는데, 제품의 판매액이 61,973.38유로 이하인 경우 수수료가 면제된다. 2006년 제약기업의 수익을 2% 감소시키기 위한 정책이 이루어졌는데, 이는 의약품의 가격을 2%인하하는 것으로 가능하였다. 회사는 특정의약품의 가격을 최소 4% 인하하여 전체수익을 2% 감소시키는 방안을 선택할 수도 있었다.

▲벨기에의 신약 등재절차 및 사후관리

![[인사]롯데바이오, '암젠 출신' 한재준 CTO 영입](https://img.etoday.co.kr/crop/77/77/2351192.jpg)